Khám phá 5 xu hướng fintech nổi bật năm 2026: thanh toán số, AI trong tài chính, blockchain, ngân hàng mở, và tài chính toàn diện. Cơ hội lớn cho người tiêu dùng Việt Nam.

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Năm 2026 sẽ là mốc định hình quan trọng cho hệ sinh thái tài chính số Việt Nam. Từ việc hợp pháp hóa tiền điện tử, sự bùng nổ của 18 tỷ giao dịch không tiền mặt, đến sự nổi lên của trí tuệ nhân tạo và ngân hàng mở, những xu hướng fintech này sẽ thay đổi cách con người Việt Nam quản lý tiền bạc và tiếp cận dịch vụ tài chính. Cùng Boom Kinh Tế - Kho Tàng Thông Tin Kinh Tế Hữu Ích tìm hiểu trong bài viết dưới đây!

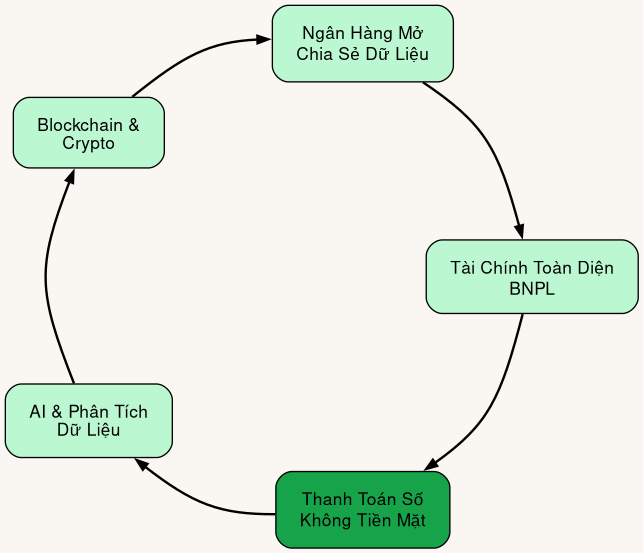

Sơ đồ

Chu kỳ năm xu hướng fintech Việt Nam 2026 tạo thành hệ sinh thái tài chính tích hợp

1. Thanh toán số không tiền mặt: từ tăng trưởng sang thực tế hóa

Thanh toán số không tiền mặt đã vượt qua giai đoạn khởi động và bước vào giai đoạn phát triển mạnh mẽ ở Việt Nam. Theo Tạp chí Ngân Hàng, gần 18 tỷ giao dịch không tiền mặt được ghi nhận vào tháng 9/2025, với giá trị vượt 260 triệu tỷ đồng. Con số này tăng 43% về khối lượng và 24% về giá trị so với năm trước, cho thấy sự chuyển biến mạnh mẽ trong hành vi tiêu dùng của người Việt.

Ứng dụng thanh toán di động trở nên phổ biến hơn bao giờ hết

Sự công nhận chính thức của ví điện tử từ ngày 1/7/2025 đã tạo điều kiện pháp lý vững chắc cho sự phát triển này. Những năm trước, các nền tảng thanh toán phải hoạt động trong khuôn khổ mơ hồ, nhưng giờ đây chúng có thể mở rộng quy mô một cách tự tin. Theo Globenewswire, thị trường ví điện tử và thẻ trả trước Việt Nam dự báo tăng 26,6% năm 2026, từ 5,68 tỷ USD năm 2025 lên 7,19 tỷ USD.

Trong thực tế, sự tăng trưởng này không phải từ không khí. Các công ty như Momo, Zalopay, và Viettel Pay đã xây dựng cơ sở hạ tầng vững mạnh từ những năm trước. Năm 2026, họ sẽ tập trung vào việc tối ưu hóa trải nghiệm người dùng và mở rộng sang các nhóm khách hàng mới. Người dùng bình dân, người nông thôn, và những người chưa từng sử dụng ngân hàng truyền thống sẽ là mục tiêu chính.

QR code payment và ví di động sẽ là những lực đẩy chính. Thay vì các giao dịch phức tạp, người tiêu dùng có thể quét mã QR để thanh toán tại bất kỳ cửa hàng nào, từ siêu thị hiện đại đến quán cơm bình dân. Điều này xây dựng một hạ tầng thanh toán thực sự mạnh mẽ và toàn diện.

2. Trí tuệ nhân tạo (AI) trong tài chính: từ công cụ sang lợi thế cạnh tranh

Trí tuệ nhân tạo không còn là công nghệ của tương lai — nó đã là hiện thực trong lĩnh vực fintech Việt Nam. Các công ty fintech như Momo và Timo đang sử dụng AI để cá nhân hóa dịch vụ, phát hiện gian lận, và tự động hóa hỗ trợ khách hàng, theo TMA Solutions.

Công nghệ AI giúp phát hiện gian lận và cải thiện trải nghiệm khách hàng

Nhìn từ góc độ kinh tế lớn, nền kinh tế số Việt Nam đạt 20-20,5% GDP năm 2025, với AI trở thành công nghệ chủ chốt. Điều này có nghĩa là AI không chỉ ảnh hưởng đến một vài công ty startups, mà đang thay đổi toàn bộ cấu trúc kinh tế số. Fintech Challenge Vietnam 2026, chương trình do Ngân hàng Nhà nước phát hành, ưu tiên các giải pháp ứng dụng AI và dữ liệu, cho thấy cam kết chính thức về vai trò của AI.

Trong thực tế, AI tăng cường an ninh mạng và khả năng phát hiện gian loan trong hệ thống tài chính. Khi một giao dịch bất thường xảy ra, các thuật toán AI có thể phát hiện và cảnh báo ngay lập tức, bảo vệ tài khoản của người dùng. Các công ty fintech Việt Nam đang xây dựng khả năng AI để cạnh tranh với các công ty tài chính quốc tế. Họ hiểu rằng AI không phải là tính năng bổ sung mà là yêu cầu cơ bản để tồn tại trong ngành.

3. Blockchain và tiền điện tử: từ cam kỳ sang hợp pháp

Năm 2026 đánh dấu bước ngoặt quan trọng cho blockchain và tiền điện tử ở Việt Nam. Luật Phát triển Ngành công nghệ số được Quốc hội thông qua ngày 14/6/2025 sẽ có hiệu lực từ 1/1/2026, chính thức công nhận tiền điện tử, NFT, và tài sản ảo trong khuôn khổ pháp lý. Đây là lần đầu tiên trong lịch sử, Việt Nam có khung pháp lý rõ ràng cho các tài sản kỹ thuật số.

Công nghệ blockchain hỗ trợ các giao dịch an toàn và minh bạch

Việt Nam xếp thứ 4 thế giới theo Chỉ số Chấp nhận Blockchain Chainalysis 2025, với ước tính 17-20 triệu người Việt sở hữu tiền điện tử. Tổng cộng, 17-20% dân số Việt Nam đã bước vào thế giới blockchain. Con số này lớn đến mức Việt Nam không thể bỏ qua, do đó luật pháp phải điều chỉnh để phù hợp.

Thị trường blockchain Việt Nam dự báo tăng 17,4% hàng năm đến 2029, tạo ra cơ hội lớn cho các nhà đầu tư cá nhân và doanh nghiệp. NDAChain, một sổ cái quốc gia ba lớp được phát hành vào tháng 7/2025, sẽ hỗ trợ token hóa tài sản và VND on/off ramps. Điều này có nghĩa là người Việt có thể dễ dàng chuyển đổi giữa đồng Việt Nam và tiền điện tử trên một nền tảng chính thức.

Diễn đàn Conviction 2026 sẽ được tổ chức ngày 8-9/5/2026 tại Thành phố Hồ Chí Minh, tập trung vào tài sản kỹ thuật số, quyết toán xuyên biên giới, và stablecoin. Đây sẽ là sự kiện quan trọng nhất năm cho cộng đồng blockchain Việt Nam, nơi các chuyên gia, nhà đầu tư, và doanh nhân sẽ thảo luận về tương lai.

4. Ngân hàng mở (Open Banking): hợp tác thay vì cạnh tranh

Ngân hàng mở đại diện cho một sự thay đổi tư duy cơ bản — từ cạnh tranh trực tiếp sang hợp tác có lợi. Ngân hàng Nhà nước Việt Nam đang thúc đẩy hệ sinh thái ngân hàng mở thông qua chia sẻ dữ liệu an toàn giữa các ngân hàng và công ty fintech. Ông Phạm Xuân Hòe, Phó Viện trưởng Viện Chiến lược Ngân hàng, phát biểu: "Hợp tác với ngân hàng là con đường nhanh nhất và hiệu quả nhất cho ngành fintech Việt Nam" (Tạp chí Ngân Hàng).

Ngân hàng mở cho phép kết nối an toàn giữa các dịch vụ tài chính khác nhau

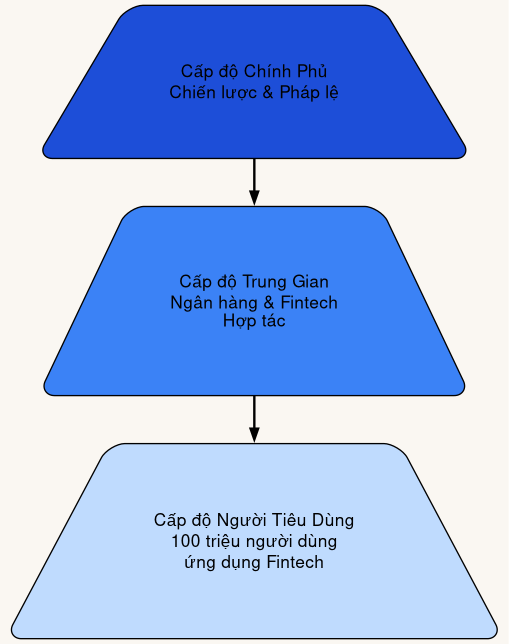

Sơ đồ

Phễu áp dụng fintech Việt Nam: từ chiến lược quốc gia xuống người tiêu dùng

Chiến lược chuyển đổi số Ngành Ngân hàng đến 2030, được Ngân hàng Nhà nước phê duyệt vào tháng 11/2025 (Quyết định 3579/QĐ-NHNN), tập trung vào lấy công dân làm trung tâm. Điều này có nghĩa là mỗi quyết định về ngân hàng mở phải được đánh giá từ góc độ lợi ích của người tiêu dùng, chứ không chỉ đơn thuần là lợi ích kinh doanh.

Fintech Challenge Vietnam 2026 nhằm xây dựng nền tảng chia sẻ dữ liệu an toàn và các giải pháp open API. Các công ty fintech có thể nộp đơn tham gia để phát triển các sản phẩm tích hợp với ngân hàng truyền thống. Quy định mới về Regulatory Sandbox (Nghị định 94/2025) cho phép thử nghiệm chính thức các giải pháp fintech mới trong một môi trường kiểm soát.

Trong thực tế, ngân hàng mở tạo ra một hệ sinh thái tài chính tích hợp. Một người tiêu dùng có thể mở ứng dụng Momo, kết nối với tài khoản ngân hàng của mình, và thực hiện các giao dịch mà không cần rời khỏi ứng dụng. Dữ liệu được chia sẻ một cách an toàn, mã hóa, và được bảo vệ bởi các tiêu chuẩn kỹ thuật cao nhất.

5. Tài chính toàn diện và giải pháp mô-đun hóa: dân chủ hóa tài chính

Tài chính toàn diện không phải là một khái niệm trừu tượng — nó đã trở thành hiện thực ở Việt Nam. Theo Tạp chí Ngân Hàng, 87% người trưởng thành Việt Nam có tài khoản thanh toán cuối năm 2025, vượt quá mục tiêu tài chính toàn diện quốc gia. Một thập kỷ trước, con số này chỉ ở mức 30-40%, nhưng giờ đây, phần lớn người Việt đều có quyền truy cập vào hệ thống tài chính.

Các ứng dụng fintech mang dịch vụ tài chính đến mọi người dân

Buy Now Pay Later (BNPL) là một ví dụ hoàn hảo về giải pháp mô-đun hóa. Người tiêu dùng có thể mua hàng online và trả tiền sau thay vì phải có thẻ tín dụng truyền thống. BNPL tăng 36,5% năm 2025 lên 2,61 tỷ USD, phục vụ chủ yếu e-commerce và người tiêu dùng trẻ. Thị trường này bùng nổ vì nó giải quyết một vấn đề thực tế: không phải ai cũng có khả năng tiếp cận thẻ tín dụng, nhưng họ vẫn cần tài chính để mua sắm.

Theo Mordor Intelligence, thị trường ví điện tử dự báo vượt 100 triệu người dùng vào 2026. Những người này không nhất thiết phải có nền tảng tài chính cao — họ chỉ cần một chiếc smartphone và kết nối Internet. Fintech đã loại bỏ những rào cản truyền thống của ngân hàng, cho phép người dân bình dân tiếp cận dịch vụ tài chính.

Hơn 117 triệu hồ sơ sinh trắc học được xác thực thành công trong 7 tháng đầu năm 2025, theo Tạp chí Ngân Hàng. Con số này cho thấy tốc độ triển khai eKYC (xác thực danh tính điện tử) vô cùng nhanh chóng. Thay vì phải đến ngân hàng với đầy đủ giấy tờ, người dân có thể xác thực danh tính chỉ bằng smartphone. Các SMEs, nông dân, và những người có thu nhập thấp giờ đây có cơ hội tiếp cận dịch vụ tài chính mà họ từng bị loại trừ.

Thị trường fintech Việt Nam: con số ấn tượng

Để hiểu được quy mô của ngành fintech Việt Nam, chúng ta cần nhìn vào những con số tổng thể. Theo Mordor Intelligence, thị trường fintech Việt Nam có giá trị 16,9 tỷ USD năm 2024, dự báo đạt 62,7 tỷ USD vào 2033 với tỷ lệ tăng trưởng hàng năm (CAGR) 14,2%. Đây là tốc độ tăng trưởng cực kỳ nhanh chóng, cho thấy Việt Nam đang trở thành một trung tâm fintech lớn ở khu vực Đông Nam Á.

Thị trường fintech Việt Nam dự báo tăng trưởng mạnh mẽ đến 2033

Thị trường thanh toán số Việt Nam dự báo tăng từ 52,19 tỷ USD năm 2026 lên 83,02 tỷ USD vào 2031, với tỷ lệ tăng hàng năm 9,72%. Đây không phải là sự ngẫu nhiên — đó là kết quả của sự đầu tư kỳ lạ từ các chính sách chính phủ, sự hỗ trợ của Ngân hàng Nhà nước, và sự sẵn sàng của người tiêu dùng Việt Nam để chấp nhận những công nghệ mới.

Cơ hội và thách thức phía trước

Năm 2026 sẽ mang lại cơ hội lớn, nhưng cũng kèm theo những thách thức không nhỏ. Các công ty fintech sẽ phải cạnh tranh gay gắt để giành thị phần. Những công ty tổ chức công nghệ tốt, hiểu thị trường, và có khả năng hợp tác với ngân hàng sẽ thắng cuộc. Những công ty không thích ứng sẽ bị loại khỏi thị trường.

Từ góc độ người tiêu dùng, cơ hội to lớn để tiếp cận dịch vụ tài chính một cách dễ dàng hơn. Nhưng họ cũng cần cảnh báo về rủi ro — gian lận online, mất dữ liệu cá nhân, và những lừa đảo tinh vi. Cần có sự giáo dục tài chính mạnh mẽ để bảo vệ người tiêu dùng.

Kết luận

Năm 2026 sẽ là điểm tipping point cho fintech Việt Nam, khi các công nghệ mới như blockchain, AI, và ngân hàng mở trở thành hiện thực thay vì chỉ là lý thuyết. Với sự hỗ trợ từ chính phủ, chiến lược dài hạn của Ngân hàng Nhà nước, và sự hợp tác giữa fintech và ngân hàng truyền thống, hệ sinh thái tài chính số Việt Nam sẽ tiếp tục phát triển mạnh mẽ. Hàng trăm triệu người tiêu dùng và doanh nghiệp nhỏ sẽ hưởng lợi từ sự thay đổi này. Những người chuẩn bị sẵn sàng cho cuộc cách mạng fintech này sẽ là những người thắng cuộc.

Câu hỏi thường gặp

Tiền điện tử sẽ hợp pháp ở Việt Nam vào 2026 như thế nào?

Luật Phát triển Ngành công nghệ số thông qua ngày 14/6/2025 sẽ có hiệu lực từ 1/1/2026, chính thức công nhận tiền điện tử, NFT, và tài sản ảo trong khuôn khổ pháp lý. Việt Nam cũng khởi chạy thị trường tiền điện tử thí điểm với các sàn giao dịch được cấp phép theo quy định.

Ai là những người chủ yếu sử dụng fintech ở Việt Nam?

Chủ yếu là người tiêu dùng trẻ, người dùng e-commerce, và những người muốn tiếp cận dịch vụ tài chính mà không cần tới ngân hàng truyền thống. Năm 2026, ước tính hơn 100 triệu người sẽ sử dụng ví di động.

Ngân hàng mở (Open Banking) là gì và tại sao nó lại quan trọng?

Ngân hàng mở cho phép chia sẻ dữ liệu an toàn giữa các ngân hàng và công ty fintech, tạo ra hệ sinh thái tài chính tích hợp. Điều này giúp tăng cạnh tranh, đẩy mạnh đổi mới, và mở rộng dịch vụ tài chính cho nhiều người hơn.

Vai trò của AI trong fintech Việt Nam là gì?

AI được sử dụng để cá nhân hóa dịch vụ, phát hiện gian lận, tự động hóa hỗ trợ khách hàng, và cải thiện phân tích rủi ro. Các công ty như Momo và Timo đang dẫn đầu trong việc ứng dụng AI để cải thiện trải nghiệm khách hàng.

Buy Now Pay Later (BNPL) hoạt động như thế nào?

BNPL cho phép người tiêu dùng mua hàng và trả tiền sau thay vì chi trả ngay. Điều này phù hợp với những người không có thẻ tín dụng truyền thống. Thị trường BNPL Việt Nam tăng 36,5% năm 2025 vì e-commerce bùng nổ và sự thay đổi hành vi tiêu dùng.

## Khám Phá

[Cổ phiếu nổi bật #15 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả](/bai-viet/co-phieu-noi-bat-15-meo-ung-dung-tuong-phan-trong-thiet-ke-dat-hieu-qua)

[Cổ phiếu nổi bật #16 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả](/bai-viet/co-phieu-noi-bat-16-meo-ung-dung-tuong-phan-trong-thiet-ke-dat-hieu-qua)

[Cổ phiếu nổi bật #17 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả](/bai-viet/co-phieu-noi-bat-17-meo-ung-dung-tuong-phan-trong-thiet-ke-dat-hieu-qua)

[Cổ phiếu nổi bật #18 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả](/bai-viet/co-phieu-noi-bat-18-meo-ung-dung-tuong-phan-trong-thiet-ke-dat-hieu-qua)

[Cổ phiếu nổi bật #19 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả](/bai-viet/co-phieu-noi-bat-19-meo-ung-dung-tuong-phan-trong-thiet-ke-dat-hieu-qua)